Объем мирового рынка агророботов

Продажи агророботов в 2024 году

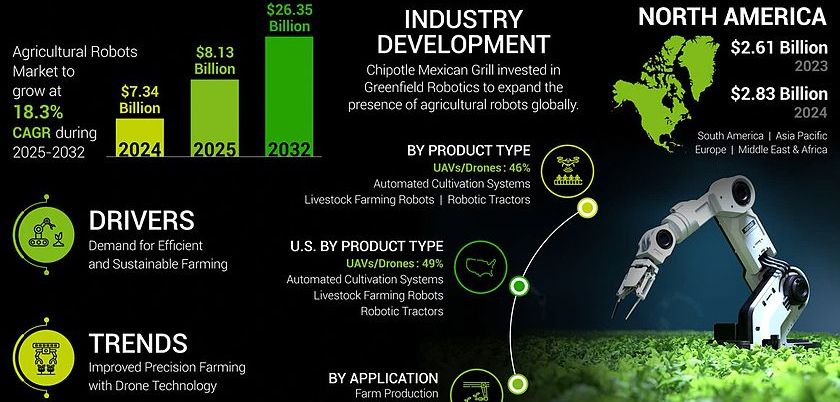

• Продажи агророботов в глобальном масштабе составили $7,34 млрд

• Почти 40% от этой суммы обеспечил североамериканский регион

Исследование Fortune Business Insights

• Результаты исследования были опубликованы в середине августа 2025 года

• Обзор рассматривает роботизированные системы для сельского хозяйства и животноводства

• Включает задачи прополки, посева, сбора урожая, опрыскивания пестицидами, доения и др.

Роль беспилотных летательных аппаратов

• Во внимание берутся специализированные БПЛА

• БПЛА используются в геодезии, мониторинге почвы и сельскохозяйственных угодий, внесении удобрений и др.

Преимущества внедрения агророботов

• Повышает общую производительность производства

• Снижает эксплуатационные расходы

• Уменьшает нагрузку на работников предприятий

• Продажи агророботов в глобальном масштабе составили $7,34 млрд

• Почти 40% от этой суммы обеспечил североамериканский регион

Исследование Fortune Business Insights

• Результаты исследования были опубликованы в середине августа 2025 года

• Обзор рассматривает роботизированные системы для сельского хозяйства и животноводства

• Включает задачи прополки, посева, сбора урожая, опрыскивания пестицидами, доения и др.

Роль беспилотных летательных аппаратов

• Во внимание берутся специализированные БПЛА

• БПЛА используются в геодезии, мониторинге почвы и сельскохозяйственных угодий, внесении удобрений и др.

Преимущества внедрения агророботов

• Повышает общую производительность производства

• Снижает эксплуатационные расходы

• Уменьшает нагрузку на работников предприятий

Влияние технологий на отрасль

• Развитие искусственного интеллекта и нейросетей повышает эффективность планирования полевых работ и урожайность.

• Алгоритмы ИИ позволяют нарастить выручку и укрепить конкурентное положение.

Роль агророботов

• Агророботы работают круглосуточно, сокращая время сбора урожая.

• Специализированные системы осуществляют мониторинг посевов, механическую обработку, обнаружение сорняков и болезней, точечное применение средств защиты растений и удобрений.

• Снижаются потери урожая, минимизируются затраты на пестициды, устраняется необходимость в ручных работах.

Сдерживающие факторы

• Первоначальные инвестиции в робототехнические системы требуют значительных расходов.

• Эксплуатация машин в сложных условиях создает опасения по поводу поломок.

• Для внедрения и обслуживания систем требуются высококвалифицированные специалисты.

Сегментация рынка

• Рынок сегментирован на БПЛА, системы для животноводства, роботизированные тракторы, автоматизированные устройства для обработки почвы.

• В 2024 году наибольшую долю выручки обеспечили беспилотники — около 46%.

Географическое лидерство и крупные игроки

• Лидирует Северная Америка с 38,55% расходов.

• Крупные игроки: Deere & Co., DJI, CNH Industrial, Agco Corporation, DeLaval, Yanmar Holdings, Lely, BouMatic Robotics, AgEagle Aerial Systems, Robert Bosch, Naïo Technologies.

Прогнозы рынка

• В 2025 году объем рынка агророботов достигнет $8,13 млрд.

• Среднегодовой темп роста (CAGR) составит 18,3%.

• К 2032 году затраты могут увеличиться до $26,35 млрд.

• Развитие искусственного интеллекта и нейросетей повышает эффективность планирования полевых работ и урожайность.

• Алгоритмы ИИ позволяют нарастить выручку и укрепить конкурентное положение.

Роль агророботов

• Агророботы работают круглосуточно, сокращая время сбора урожая.

• Специализированные системы осуществляют мониторинг посевов, механическую обработку, обнаружение сорняков и болезней, точечное применение средств защиты растений и удобрений.

• Снижаются потери урожая, минимизируются затраты на пестициды, устраняется необходимость в ручных работах.

Сдерживающие факторы

• Первоначальные инвестиции в робототехнические системы требуют значительных расходов.

• Эксплуатация машин в сложных условиях создает опасения по поводу поломок.

• Для внедрения и обслуживания систем требуются высококвалифицированные специалисты.

Сегментация рынка

• Рынок сегментирован на БПЛА, системы для животноводства, роботизированные тракторы, автоматизированные устройства для обработки почвы.

• В 2024 году наибольшую долю выручки обеспечили беспилотники — около 46%.

Географическое лидерство и крупные игроки

• Лидирует Северная Америка с 38,55% расходов.

• Крупные игроки: Deere & Co., DJI, CNH Industrial, Agco Corporation, DeLaval, Yanmar Holdings, Lely, BouMatic Robotics, AgEagle Aerial Systems, Robert Bosch, Naïo Technologies.

Прогнозы рынка

• В 2025 году объем рынка агророботов достигнет $8,13 млрд.

• Среднегодовой темп роста (CAGR) составит 18,3%.

• К 2032 году затраты могут увеличиться до $26,35 млрд.